ЕКИП: Не централизираните търгове, а среднопретеглената цена ще предотврати отклоненията в цените на лекарствата

Среднопретеглената цена на лекарствените продукти, заплащани от НЗОК за болнично лечение, да се превърне в самостоятелен, а не вторичен спрямо рамковото споразумение; да се създаде нормативно задължение НЗОК да заплаща най-ниската цена за един и същ лекарствен продукт като тази цена е формирана от цената в национално рамково споразумение, среднопретеглената цена и пределната цена в ПЛС, и автоматично удължаване на действащите рамкови споразумения до сключването на нови, с цел избягване на периоди на регулаторен вакуум.

Това предлагат от Експертния клуб за икономика и политика (ЕКИП) в свое становище до парламентарната комисия по здравеопазване. Предложението е направено на базата на анализ на ефектите за влиянието на регулаторните промени в ценообразуването и реимбурсирането на лекарствени продукти за болнично лечение върху ценовите нива на онкологични лекарствени продукти, заплащани от НЗОК.

Анализът е изготвен въз основа на официалните месечни справки на НЗОК за периода януари - декември 2025 г., обхващащи реимбурсираните доставки на лекарствени продукти за болнично онкологично лечение от лечебните заведения в страната и е фокусиран върху седем международни непатентни наименования (INN) с установени системни и статистически значими отклонения в единичните цени.

„През 2025 г. само за седемте анализирани INN (извън обхвата на настоящия доклад остават високобюджетните таргетни и имунотерапевтични продукти) НЗОК е реимбурсирала обща стойност от около 3 439 697 лв. Установените ценови отклонения между отделните лечебни заведения при закупуване на идентични търговски продукти поставят под въпрос ефективността на действащия механизъм за контрол на цените при болничните лекарствени продукти“, пишат от ЕКИП.

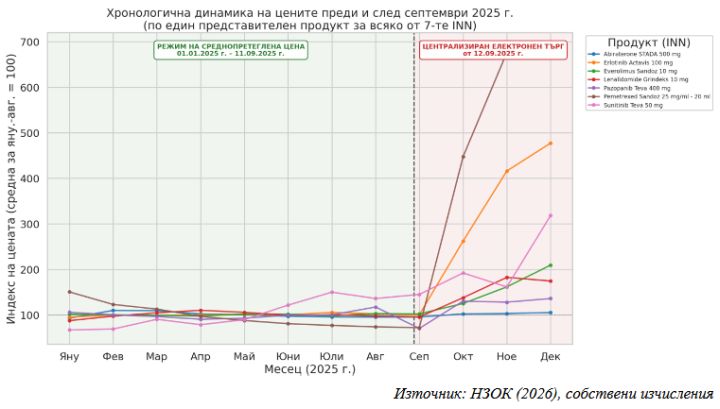

Икономистите заявяват, че от данните се установява ясен структурен пробив, съвпадащ по време с промяна в модела на договаряне на цените. „До август 2025 г. включително ценовите нива на анализираните продукти са относително стабилни и с ограничена вариация между лечебните заведения. Считано от 12 септември 2025 г. се наблюдава едновременно рязко нарастване на средната единична цена по широк кръг продукти и съществено разширяване на разликата между най-ниската и най-високата отчетена цена за идентичен продукт в различните болници - тенденция в пряко противоречие с очакването, че преминаването към централизирано (рамково) договаряне следва да понижава, а не да повишава цените чрез консолидиране на покупателната способност на държавата“, пишат от ЕКИП.

Според икономистите действителният защитен механизъм, ограничаващ реимбурсната стойност при болничните лекарствени продукти при отсъствие на действащо рамково споразумение, е в Закона за здравното осигуряване (ЗЗО). Това се казва, че НЗОК заплаща най-ниската стойност измежду договорените стойности в рамковите споразумения, сключени от министъра на здравеопазването в качеството му на Централен орган за покупки в сектор „Здравеопазване“, и стойността, на която лекарственият продукт реално е доставен на съответното лечебно заведение - но не повече от максималната стойност в ПЛС. Самата методика за изчисляване на среднопретеглена стойност по продукт е уредена в подзаконов нормативен акт – Наредба № 10 от 2009 г. за условията, реда и механизма за заплащане от НЗОК.

Данните за 2025 г. предоставят ясна възможност за сравнение между два показателя - цената по рамковото споразумение и доставната цена. „Когато самите рамкови споразумения се подновяват при съществено по-високи договорени тавани - какъвто е наблюдаваният ефект от прехода към новия модел на договаряне след септември 2025 г. - горницата на сравнението се повишава заедно с пазарната цена и механизмът престава да ограничава реалната дисперсия на цените между лечебните заведения. С други думи, защитата не е отменена юридически, но е обезсилена икономически, тъй като референтната стойност, спрямо която тя предпазва бюджета вече не отразява историческа среднопретеглена цена, а нов, по-висок договорен таван“, казва от ЕКИП.

В анализа са идентифицирани общо 42 конкретни търговски продукта (комбинации от търговско наименование, дозировка и разфасовка) под седемте INN. При 40 от тях е установена разлика в единичната цена между лечебните заведения, а при 27 продукта с налични сравними данни за периодите преди и след септември 2025 г. - статистически изразен ръст на цената (обемно претеглен среден ръст +95,9%, медиана +71,0%). Регистрирани са общо 56 случая на месечно покачване на цената над 15%, като 75% от тях се концентрират в периода октомври - декември 2025 г.

Анализираните медикаменти

Pemetrexed - 4 търговски продукта (Armisarte, 20 ml и 40 ml разфасовки; Pemetrexed Sandoz, разтвор и прахова форма). Средната национална цена на опаковка Pemetrexed Sandoz 25 mg/ml - 20 ml нараства от 77,87 лв. (средно яну.-авг.) на 366,82 лв. (средно сеп.-дек.) - ръст от 371%. При Armisarte, 40 ml, диапазонът между болниците варира от 60,47 лв. до 1 524,00 лв. (ноември) - разлика от 2 420%. Потенциално спестяване при тази INN: 501 956 лв.

Sunitinib - 12 продукта под марките Sunitinib Sandoz/Teva/Zentiva и Sutent, дози 12,5/25/50 mg. Sutent 50 mg нараства средно от 347,58 лв. на 832,29 лв. (+139%). При Sunitinib Teva 50 mg диапазонът между болниците варира от 85,18 лв. до 1 170,42 лв. (декември) - разлика от 1 274%. Потенциално спестяване: 102 911 лв."

Lenalidomide - 9 продукта (Grindeks, Pharmascience, Sandoz, G.L.), дози 5/10/25 mg. Lenalidomide Pharmascience 10 mg нараства с 191% след септември. При Lenalidomide Grindeks 25 mg диапазонът между болниците варира от 56,90 лв. до 657,44 лв. (ноември) - разлика от 1 055%. Потенциално спестяване: 204 837 лв.

Erlotinib - 4 продукта (Actavis, Sandoz), дози 100/150 mg. Erlotinib Sandoz 100 mg отчита ръст от 582% (от 55,58 на 379,21 лв.) - най-високият относителен ръст в извадката, макар при ограничен обем на реализация. При Erlotinib Actavis 100 mg диапазонът между болниците варира от 47,85 лв. до 541,44 лв. (ноември) - разлика от 1 032%. Потенциално спестяване: 7 828 лв., при все по-нисък абсолютен обем - показателно за липса на контрол дори при нискобюджетни продукти.

Abiraterone acetate - 5 продукта (Sandoz, Accord, Pharmascience, STADA и оригинаторът Zytiga), доза 500 mg. За разлика от останалите INN, ръстът след септември тук е по-умерен (между +1% и +8%), но между-болничната вариация остава изразена - 241,21 лв. до 543,64 лв. (февруари 2025 г., 125% разлика), т.е. проблемът с дисперсията предхожда септемврийската промяна. Потенциално спестяване: 408 506 лв. - второто по големина в извадката поради значителния годишен обем на потребление.

Everolimus - 4 продукта (Sandoz, Teva, Viatris 5 mg и 10 mg). Everolimus Viatris 5 mg нараства с 128% след септември. При Everolimus Sandoz 10 mg диапазонът между болниците е 231,46 лв. до 1 355,40 лв. (октомври - декември) - разлика от 486%. Потенциално спестяване: 224 891 лв.

Pazopanib - 4 продукта (Alunib, Pharmascience, Teva), дози 200/400 mg. При Pazopanib Teva 400 mg диапазонът между болниците достига 223,66 лв. до 1 296,00 лв. (октомври, 479% разлика); Pazopanib Pharmascience 400 mg отчита ръст от 33% след септември. Потенциално спестяване: 158 500 лв.

Графика 1: Динамика на цените на горепосочените лекарствени продукти през 2025 г.

„Ако всички лечебни заведения бяха закупували анализираните продукти на най-ниската отчетена цена за съответния идентичен продукт, потенциалното спестяване за 2025 г. само при тези 7 INN би възлизало на приблизително 1 609 429 лв., или 46,8% от 3 439 235 лв. реимбурсна сума за продуктите с установена между-болнична вариация. Успоредно с това, средният месечен разход на НЗОК за седемте INN нараства от около 234 398 лв./месец (януари - август) на около 391 128 лв./месец (септември - декември) - ръст от 66,9%, без документирано съответно нарастване на броя пациенти, което насочва към ценови, а не към обемен фактор като основна причина“, заключват от ЕКИП.

Коментари по темата

А сега вижте какъв законопроект да вкарали ПБ - за централизирани търгове - и си отговорете защо е тази поръчкова статийка измислена от ЕКИП и платена от ........

ЕКИП и Шарков са платени клоуни

Изводът - централизираните търгове, както и обществените поръчки СА ЛЕГАЛИЗИРАНА КОРУПЦИЯ ! Всеки, който се опитва да Ви убеди в противното е участник и/или лобист в корупционните схеми.